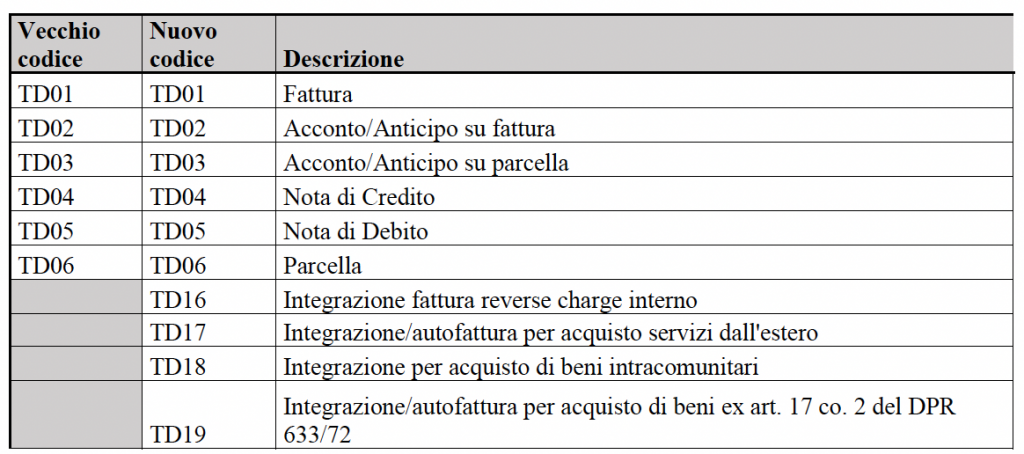

41 dpr 633 72 art 17 comma 6 lettera a

Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla ePAPER READ DOWNLOAD ePAPER TAGS module modules parete moduli partition horizontal vertical cloison tabique trennwand escluso comma lettera esonerato bolla boma.si boma.si You also want an ePaper? Increase the reach of your titles Documentazione Economica e Finanziaria - Dettaglio Articolo a) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter), compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attivita' di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore.

Testo Unico Iva 2021 - Altalex D.P.R. 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Pubblicato nella Gazz. Uff. 11 novembre 1972, n. 292, S.O. Il Presidente della Repubblica: Visto l'art....

Dpr 633 72 art 17 comma 6 lettera a

D.P.R. 633/72 IVA - Art. 17 Debitore d'imposta - Impresa Futura Art. 17 Debitore d'imposta (2) [1] L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'Erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo. N72 - Non imponibili art. 72) DPR 633/72 - Dettaglio Pillola ... - EduPass 72) DPR 633/72 - Dettaglio Pillola Passcom. N72 - Non imponibili art. 72) DPR 633/72. Fa riferimento alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di particolari tipologie di soggetti quali: comandi militari di Stati membri, organismi della CEE che agiscono nell'esercizio delle proprie funzioni istituzionali ... R17 - Inversione contabile art.17-c.6a) DPR 633/72 - EduPass R17 - Inversione contabile art.17-c.6a) DPR 633/72 Codice utilizzato per le prestazioni di servizi rese da subappaltatori nei confronti dell'appaltatore principale o di altri subappaltatori nel settore dell'edilizia.

Dpr 633 72 art 17 comma 6 lettera a. Art.17 comma 6: cosa significa reverse charge? Te lo spieghiamo noi Art.17 comma 6: entriamo nel dettaglio L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento. Td19 Integrazione/Autofattura Per Acquisto Di Beni Ex Art. 17 C.2 D.p.r ... Il C/C, ai sensi dell'articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, deve integrare il documento ricevuto (nel caso di C/P intra-UE) o emettere un'autofattura (nel caso di C/P extra-UE) per indicare l'imposta dovuta che dovrà poi confluire nella propria liquidazione. "Esente IVA Art. 7 quarto comma lettera d. e. f D.P.R. 633/72" - ProZ.com 17:43 Jun 26, 2003: ... Italian term or phrase: "Esente IVA Art. 7 quarto comma lettera d. e. f D.P.R. 633/72" l'avevo in ted., non la trovo più e con 'sto caldo umido padano non riesco nemmeno a pensare grazie anticipate ... DPR 633/72 Art. 7 Abs. 4 Buchst. e so schreib ich das didi: Selected response from: dieter haake Austria Reverse Charge in edilizia: guida alla disciplina IVA - Fiscomania Questo è quanto prevede l' articolo 17, comma 6, lettera a) del DPR n. 633/72. Presupposti per l'applicazione nei subappalti edili Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia ";

Meccanismo del reverse charge art. 17 comma 6 lettera a-bis) DPR 633/72 ... Pubblicato il 07-12-2022 Meccanismo del reverse charge art. 17 comma 6 lettera a-bis) DPR 633/72 1. Domanda Buonasera, una società in accomandita semplice ha come codice attività quella di costruzione di edifici residenziali e non residenziali (codice Ateco 41.20.00) Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it La lettera a-ter) dell'articolo 17, sesto comma, del DPR 633 del 1972, introdotta ad opera dell'articolo 1, comma 629, della legge 23 dicembre 2014, n. 190, ha esteso l'obbligo di inversione contabile alle "prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici". Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla. FR. English Deutsch Français Español Português Italiano Român Nederlands Latina Dansk Svenska Norsk Magyar Bahasa Indonesia Türkçe Suomi Latvian Lithuanian česk ... Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 in GU 23 dicembre 1997 n. 298 - ha disposto che "ai sensi dell'art. 17, comma 2, della legge 23 agosto 1988, n. 400, con effetto dalla data di entrata in vigore del presente regolamento, si intendono sostituite le norme contenute nell'articolo 53 del DPR n. 633 del 1972; i riferimenti a queste ultime norme contenute in ogni altro

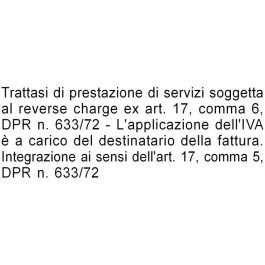

Reverse Charge in edilizia lettera a) e lettera a-ter) - la lettera a) dell'art. 17 comma 6 del dpr 633/72, che contempla il reverse charge per le " prestazioni di servizi (), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di … Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) le singole imprese hanno la facolta' di optare per l'applicazione dell'imposta nei modi ordinari dandone comunicazione al concessionario di cui all'articolo 17 del decreto del presidente della repubblica 26 ottobre 1972, n. 640, competente in relazione al proprio domicilio fiscale, prima dell'inizio dell'anno solare ed all'ufficio delle entrate … Fattura in Reverse Charge: esempio, fac simile e bollo "Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter, DPR n 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura. Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art.17DPR.633/72 - Inversione contabile" Esempio di fattura in Reverse Charge: conclusioni PDF IL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr 633/72 La Finanziaria 2008 ha apportato una modifica all'articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei "general contractor". Esclusioni a) attività escluse dal reverse charge

Fattura split payment IVA: esempio modello fac simile e dicitura

Art.17 comma 6: quando si applica il reverse charge? L' art.17 comma 6 dpr 633/72 interessa il settore dell'edilizia. Con l'intento di aumentare l'applicazione del reverse charge è stato esteso anche ai servizi di riparazione, manutenzione, pulizia e completamento.

Come redigere una fattura in subappalto nel settore edile con ...

Art. 17 c. 6 lett. a DPR 633/1972 - studioeg-commercialista.it Art. 17 c. 6 lett.a D.P.R. 633/1972 - L.S. 2015 (l.190/2014 art. 1 c.629) - art. 199 Dir. 2006/112/CE La Legge di Stabilità 2015 ha recepito alcune parti della Direttiva CE 112/2006 in cui si prevede l'allargamento della possibilità di rendere passivo dell'imposta sul valore aggiunto il soggetto passivo dell'operazione.

Reverse charge: l'agenzia delle entrate fornisce gli attesi ...

Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "reverse charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici.

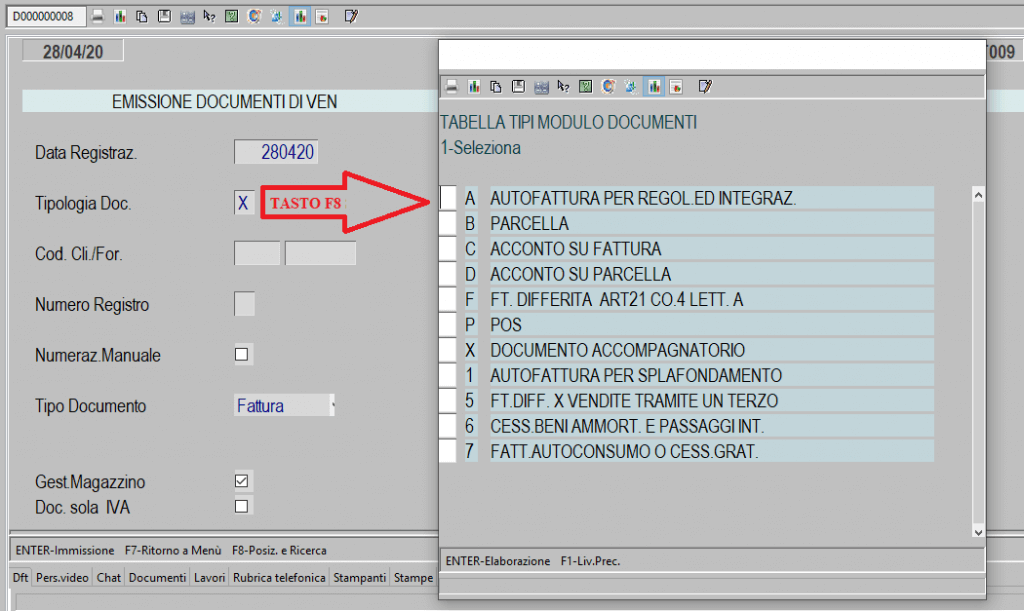

Autofattura art 17: che cos'è e quando deve essere emessa

Art. 17 DPR 633-1972 (Soggetti passivi) - Diritto Pratico Art. 17 DPR 633-1972 (Soggetti passivi) ... comma 2, lettere b) e c), sono adempiuti dai cessionari o committenti. Tuttavia, nel caso di cessioni di beni o di prestazioni di servizi effettuate da un soggetto passivo stabilito in un altro Stato membro dell'Unione europea, il cessionario o committente adempie gli obblighi di fatturazione di ...

Reverse Charge: cessione console da gioco - INTEGRATO GB

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 15/07/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) Articoli TITOLO PRIMO DISPOSIZIONI GENERALI 1 agg.1 orig. 2 agg.14 agg.13 agg.12 agg.11 agg.10 agg.9

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Gli obblighi relativi alle cessioni di beni e alle prestazioni di servizi effettuate nel territorio dello Stato da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato, compresi i soggetti indicati all'articolo 7-ter, comma 2, lettere b) e c), sono adempiuti dai cessionari o committenti.

E-Fattura in Reverse Charge: guida - Fiscomania

PDF Reverse Charge ex art.17, comma 6, lett. c), DPR 633/72 ... - Vodafone 17, comma 6, lett. c), del DPR n. 633 del 1972, trovi applicazione per le sole cessioni dei beni effettuate nella fase distributiva che precede il commercio al dettaglio, analogamente a quanto già precisato dalla scrivente con la circolare n. 59/E del 2010 e la Risoluzione n. 36/E del 2011.

OGGETTO: IVA - Regime applicabile ai servizi di pulizia e ...

Reverse charge IVA, come funziona? Guida all'inversione contabile La fattura viene emessa per euro 100 con codice di esenzione IVA articolo 17 commi 5 e 6 d.p.r. 633/1972. Il venditore emetterà quindi una fattura senza caricarci sopra l' IVA; di conseguenza, in contabilità si registrerà il seguente articolo in partita doppia: Credito verso Azienda X a Ricavi per prestazione di servizi Z

Reverse charge in edilizia: le cose da ricordare per non ...

Inversione contabile articolo 17, comma 6, lettera a-ter) del DPR 633/ ... Inversione contabile articolo 17, comma 6, lettera a-ter) del DPR 633/1972 impianti ancorati a edifici. Per le imprese che realizzano impianti che sono ancorati a edifici e incorporati, di fatto, non riferiti al funzionamento del fabbricato, ma di altri elementi collegati e connessi, vi era il dubbio, se per tali casistiche andava effettuata:

Servizio di documentazione tributaria

Gazzetta Ufficiale DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633. Istituzione e disciplina dell'imposta sul valore aggiunto. (GU Serie Generale n.292 del 11-11-1972 - Suppl. Ordinario n. 1)

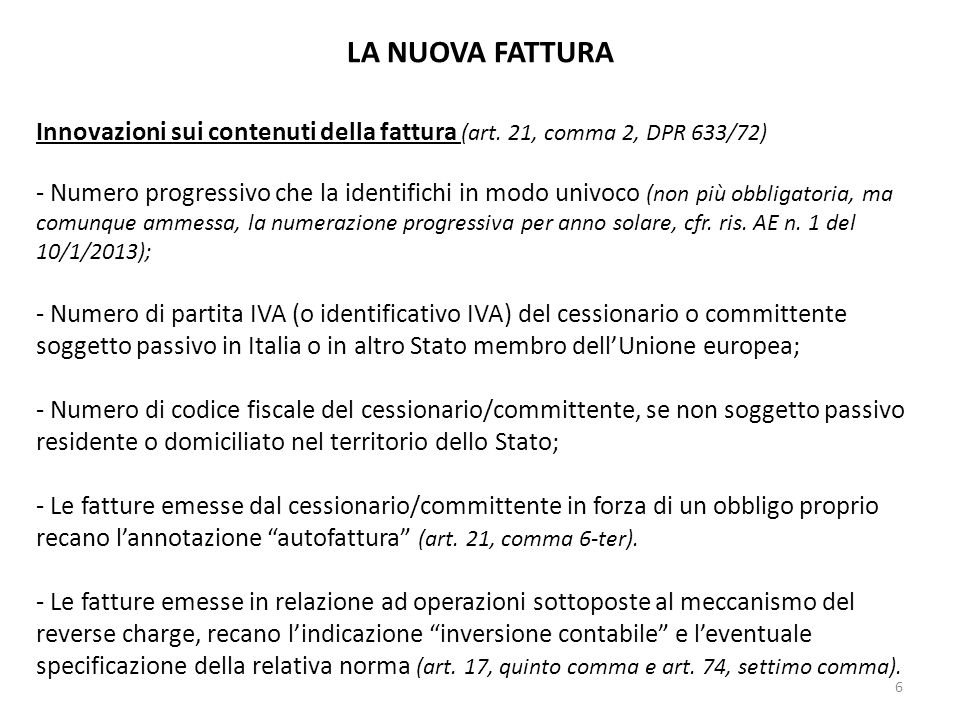

LA NUOVA FATTURA e le altre modifiche alla disciplina dell ...

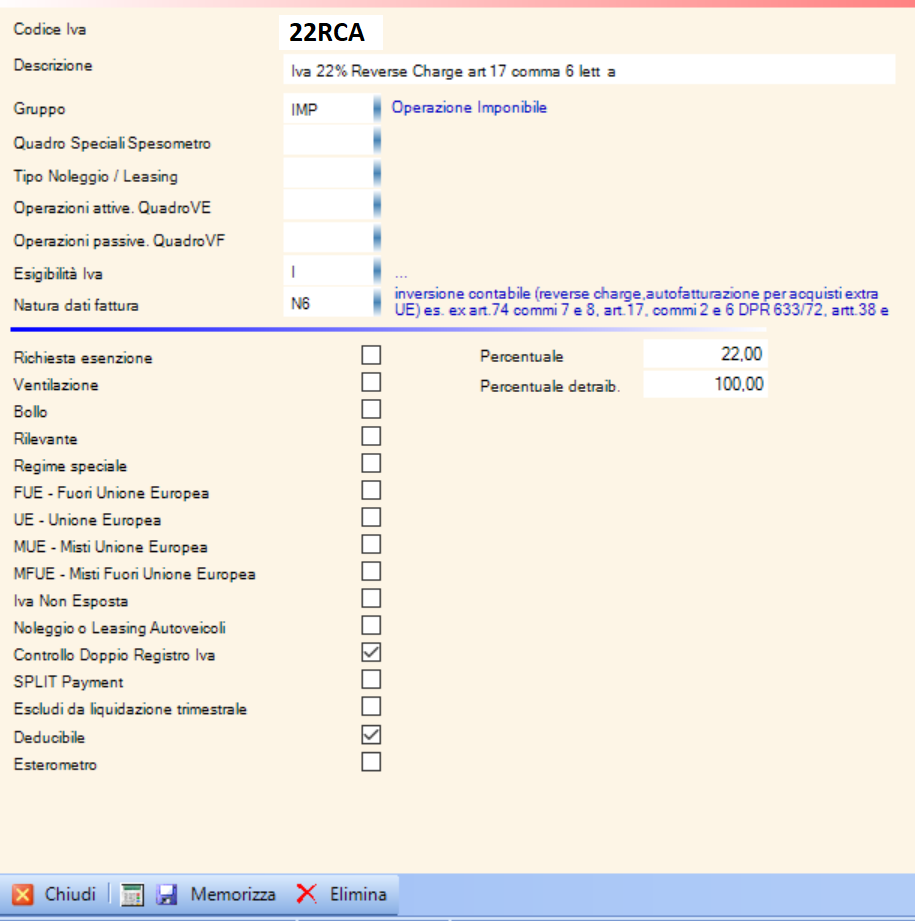

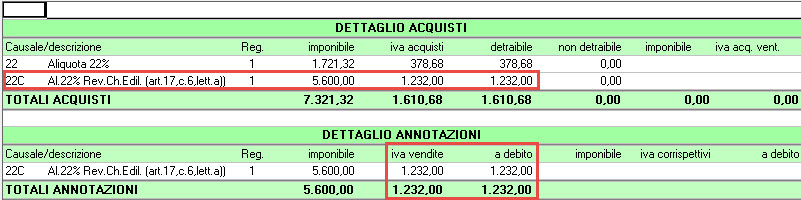

Registrazione fatture di cui all' art. 17, co. 6, lett. a) DPR 633/72 La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia.

Reverse Charge - Cos'è e come funziona nel dettaglio

Art. 17 comma 6: cos'è e che cosa prevede? Sono tanti gli interventi normativi che hanno lo scopo di contrastare l'evasione fiscale: per quanto riguarda l'evasione dell'IVA merita una segnalazione l'articolo 17 comma 6 del DPR 633/72 (noto anche come Decreto IVA), che introduce un particolare sistema contabile, ovvero quello del reverse change.

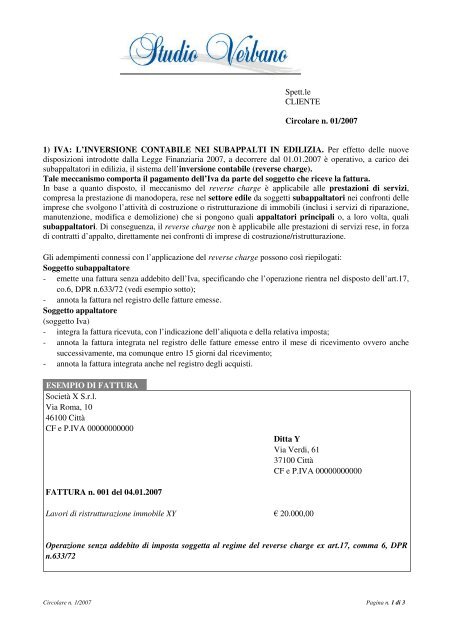

Spett.le CLIENTE Circolare n. 01/2007 1) IVA: L'INVERSIONE ...

R17 - Inversione contabile art.17-c.6a) DPR 633/72 - EduPass R17 - Inversione contabile art.17-c.6a) DPR 633/72 Codice utilizzato per le prestazioni di servizi rese da subappaltatori nei confronti dell'appaltatore principale o di altri subappaltatori nel settore dell'edilizia.

Untitled

N72 - Non imponibili art. 72) DPR 633/72 - Dettaglio Pillola ... - EduPass 72) DPR 633/72 - Dettaglio Pillola Passcom. N72 - Non imponibili art. 72) DPR 633/72. Fa riferimento alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di particolari tipologie di soggetti quali: comandi militari di Stati membri, organismi della CEE che agiscono nell'esercizio delle proprie funzioni istituzionali ...

Tabella Codici IVA - Dettaglio Pillola Passcom

D.P.R. 633/72 IVA - Art. 17 Debitore d'imposta - Impresa Futura Art. 17 Debitore d'imposta (2) [1] L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'Erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo.

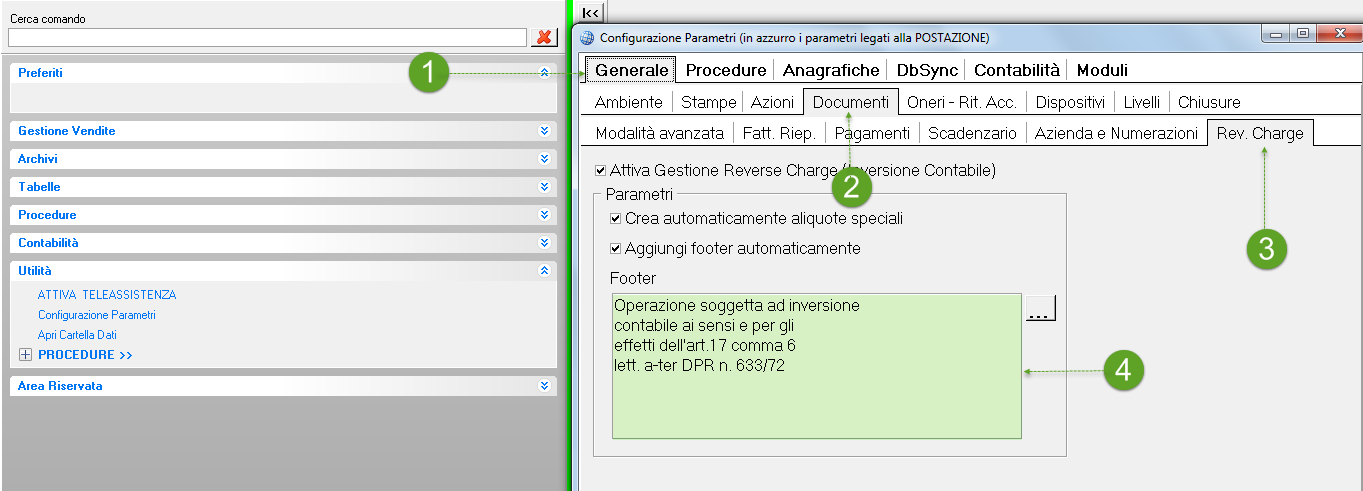

Emissione fattura reverse charge - StudioLite - SLware Docs

Art 74 dpr 633/72 - Che cos'è | Come Funziona | Cosa dice

Reverse charge: come rimediare all'errore e ridurre le sanzioni

C.A.F. Imprese C.N.A. Massa Carrara S.r.l.

OPERAZIONI ESENTI E DETRAZIONE IVA

IVA PRESTAZIONI DI SERVIZI LA NUOVA TERRITORIALITA'

Reverse charge - Cos'è, regime e registrazione fatture

Nuove norme per le fatture elettroniche a partire dal 1 ...

Apposizione marca da bollo documenti esenti IV A

Territorialità IVA nei servizi UE: articolo 7-quater - Fiscomania

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Le ipotesi di applicazione del reverse charge - FISCOeTASSE.com

Timbro per prestazione di servizi soggetta al Reverse Charge ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Art.17 comma 6: quando si applica il reverse charge?

Reverse charge solo per i subappaltatori | FiscoOggi.it

Reverse charge e beni significativi - Interfile Report

Il sub – appalto, le prestazioni rese dai consorziati. L ...

Le novità IVA sulla territorialità: - ppt scaricare

Reverse charge: l'agenzia delle entrate fornisce gli attesi ...

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

COMUNE DI TERRANUOVA BRACCIOLINI

Casi pratici Reverse Charge: edilizia - Software Contabilità GB

inversione contabile alle prestazioni di servizi di pulizia ...

A cura di Raffaella Pompei, dottore commercialista ...

Registrazione fatture di cui all' art. 17, co. 6, lett. b ...

0 Response to "41 dpr 633 72 art 17 comma 6 lettera a"

Post a Comment